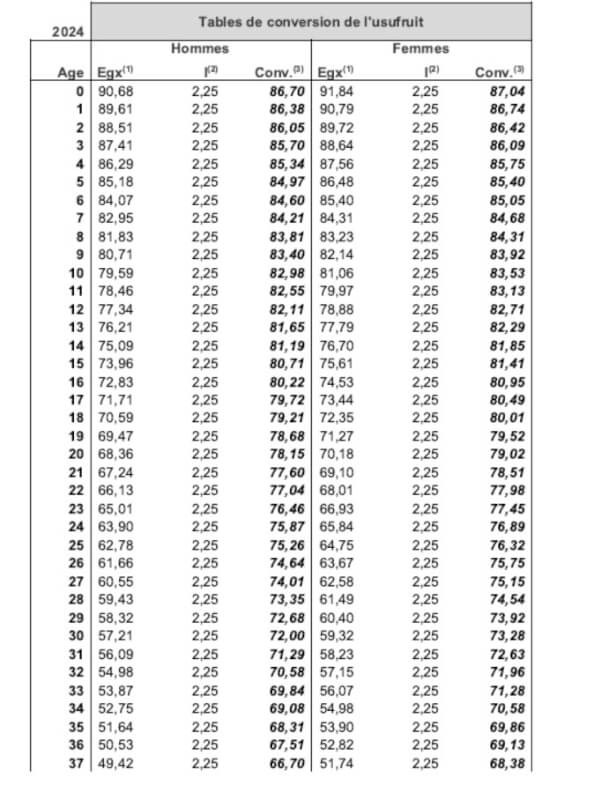

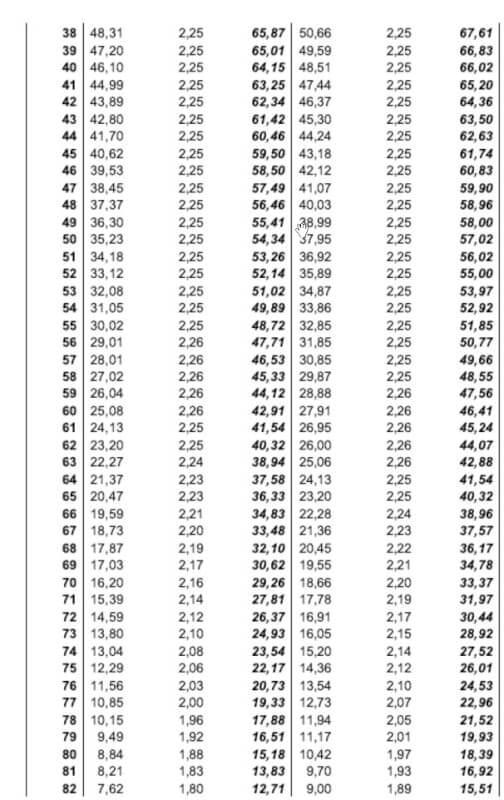

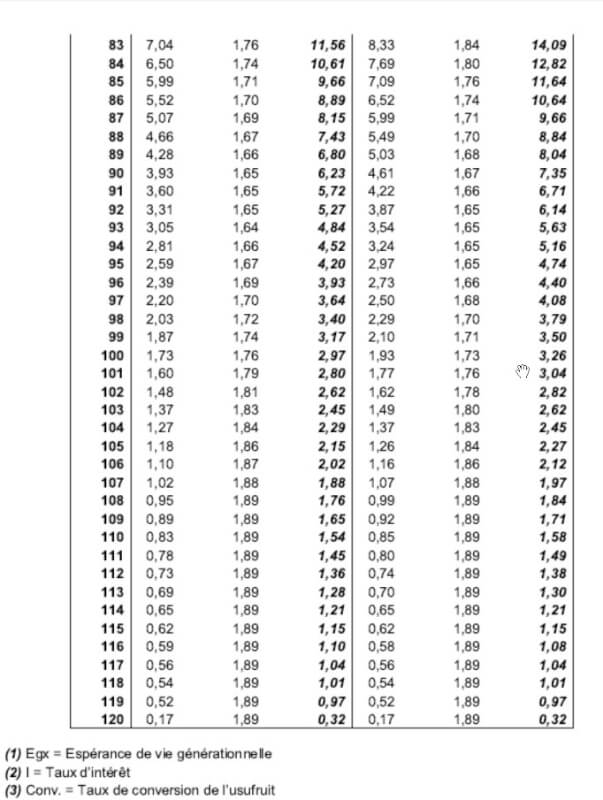

Les tables de conversion de l’usufruit pour 2024 ont été publiées dans le Moniteur belge le 1er juillet 2024 (page 81317). Elles permettent de convertir la valeur estimée de l’usufruit d’une manière uniforme en un montant d’argent.

Ces tables de conversion expriment la valeur de l’usufruit en pourcentage de la valeur de la pleine propriété en fonction des tables de mortalités prospectives belges publiées annuellement par le Bureau fédéral du Plan. Elles sont établies séparément pour les hommes et les femmes.

La valeur de l’usufruit fournie par les tables de conversion est égale à la différence entre la valeur de la pleine propriété et la valeur de la nue-propriété. La valeur de la nue-propriété est calculée en fonction de l’espérance de vie de l’usufruitier et d’un taux d’intérêt.

Sauf convention contraire entre les parties, la valeur de l’usufruit est calculée sur la base des tables de conversion, de la valeur vénale des biens et de l’âge de l’usufruitier au jour de l’introduction de la requête. L’usufruitier conserve l’usufruit des biens jusqu’au moment où la valeur capitalisée de son usufruit lui est effectivement payée.

15 commentaires pour Tables de conversion de l’usufruit pour 2024

Je suis usufruitier d’un bien estimé à 120.000€, ce bien est interdit à la vente tant que les travaux de mise en conformité , estimé à 40.000€ ne sont pas achevés. La valeur de la nue propriété est estimée à 75 %. je déduis les travaux et arrive à un prix de 35.000 €.

Est ce correct, dans les grandes lignes. Merci

Votre calcul n’est pas tout à fait correct. Voici une analyse plus précise de la situation :

1. Valeur estimée du bien : 120.000€

2. Coût des travaux de mise en conformité : 40.000€

3. Valeur de la nue-propriété estimée à 75% de la valeur totale du bien

Calcul correct :

1. La valeur de la nue-propriété serait de : 120.000€ x 75% = 90.000€[4]

2. La valeur de l’usufruit serait donc : 120.000€ – 90.000€ = 30.000€[4]

3. Le coût des travaux (40.000€) ne doit pas être déduit directement de la valeur de l’usufruit. En effet, les grosses réparations sont normalement à la charge du nu-propriétaire[3][6].

4. Cependant, la répartition des coûts des travaux entre l’usufruitier et le nu-propriétaire peut être négociée ou déterminée par un tribunal si nécessaire[3].

Il est important de noter que la valeur de l’usufruit dépend généralement de l’âge de l’usufruitier et non d’un pourcentage fixe de la valeur du bien[1][2]. Pour un calcul plus précis, il faudrait connaître votre âge et utiliser les coefficients appropriés[4].

En conclusion, votre estimation de 35.000€ pour la valeur de l’usufruit n’est pas correcte dans les grandes lignes. La valeur réelle de l’usufruit serait plutôt de 30.000€, sans tenir compte des travaux. Pour une évaluation plus précise, il serait judicieux de consulter un notaire[5].

Citations:

[1] https://exxelim.be/index.php/2024/06/05/comment-calculer-la-valeur-dun-usufruit-ou-dune-nue-propriete/

[2] https://www.vinci-immobilier.com/guide-immobilier/faq/bareme-usufruit

[3] https://www.notaire.be/faq/immobilier/quels-sont-les-droits-et-obligations-d-un-usufruitier-et-d-un-nu-proprietaire

[4] http://succession-wb.info/Calcul_usufruit.html

[5] https://www.notaire.be/faq/heritage/l-achat-demembre-nue-propriete-usufruit-planification-successorale

[6] https://www.notretemps.com/droit-argent/succession/usufruitier-et-nu-proprietaire-mode-d-emploi-9002

[7] https://blog.immoweb.be/fr/usufruit-dune-habitation-du-calcul-a-la-pratique/

[8] https://pareto.be/fr/quand-et-comment-proceder-a-une-conversion-dusufruit/

[9] https://www.pim.be/tables-de-conversion-de-lusufruit-pour-2023/

[10] https://www.wikifin.be/fr/heriter/heritage-et-droits-de-succession/estimer-votre-patrimoine/comment-le-fisc-calcule-t-il-la

[11] https://www.pim.be/tables-de-conversion-de-lusufruit-pour-2024/

A propos des « coefficients » comme 8,5, 9, etc. je pense qu’il y a confusion entre le taux qu’utilise l’administration fiscale pour calculer le montant de l’usufruit et le taux utilisé pour convertir l’usufruit en argent. Le fisc applique un taux de 4% à la valeur du bien et ensuite un coefficient qui varie en fonction de l’âge. Par exemple, pour un homme de 66 ans, le coefficient est de 8. Cela signifie que le calcul, pour une part de 200 000 € va donner : 200 000 X 4% X 8 = 64 000 €. C’est sur ce montant que seront calculés les frais de succession.

Si on converti l’usufruit en valeur au même moment, le calcul donnera : 200 000 € X 34,83 (suivant les tables de 2024) = 69 660 €. Cela fait peut de différence à 66 ans mais le même calcul à 30 ans donne : 200 000 X 4% X 16 = 128 000 € pour le fisc et 200 000 X 72% =144 000.

cela vous ferait mal de mettre quelques exemples concrets d’application des tableaux de conversion d’usufruit ?

Juste pour que les tableaux servent à quelque chose ….

Puisque c’est demandé tellement gentiment…

Voici ce que donnent quelques recherches:

Les tableaux de conversion de l’usufruit sont des outils essentiels pour évaluer la valeur de l’usufruit en fonction de l’âge de l’usufruitier et de la valeur totale du bien. Voici quelques exemples concrets d’application :

Exemples d’application des tableaux de conversion d’usufruit

1. Planification successorale :

Scénario : Une femme de 68 ans possède un bien immobilier évalué à 300 000 euros.

Calcul : Selon les nouvelles tables, la valeur de l’usufruit pour une femme de cet âge est de 36,17 % de la pleine propriété. Ainsi, la valeur de son usufruit serait :

300,000×0.3617=108,510 euros

Utilisation : Cela permet à ses héritiers de comprendre la valeur de l’usufruit lors de la succession et d’évaluer les droits de chacun.

2. Vente d’un bien avec démembrement :

Scénario : Un homme de 80 ans souhaite vendre un appartement d’une valeur de 200 000 euros tout en conservant l’usufruit.

Calcul : Pour un homme âgé de 80 ans, la valeur de l’usufruit est estimée à 15,18 %. La valeur de son usufruit est donc :

200,000×0.1518=30,360 euros

Utilisation : Le vendeur peut convenir avec l’acheteur d’un prix qui tient compte du démembrement, facilitant ainsi la transaction.

3. Évaluation fiscale :

Scénario : Une personne hérite d’un bien immobilier évalué à 500 000 euros, dont elle reçoit l’usufruit.

Calcul : Si l’usufruitier a 60 ans, et que le coefficient d’usufruit est de 9,5 %, alors :

500,000×0.095=47,500 euros

Utilisation : Cette évaluation est cruciale pour le calcul des droits de succession que l’héritier devra payer.

Ces exemples illustrent comment les tableaux de conversion permettent non seulement d’évaluer la valeur économique des droits d’usufruit mais aussi d’orienter les décisions financières et successorales des individus concernés.

Bonjour Monsieur,

Mon notaire me signale un % de 29,73 pour la part de l’usufruitier (F et 74ans) est ce correct? Parce que dans le tableau je vois 27,52…

Merci d’avance de m’éclairer avant la signature qui a lieu dans 3 jours

C’est au notaire que vous devriez poser cette question…

En effet, je souhaitais seulement savoir ce que vous en pensiez

Bonjour,

Est-ce que les taux mentionnés s’appliquent également pour la conversion des biens mobiliers (comptes d’épargne) ?

Bonjour Monsieur et meilleurs voeux …

Savez-vous comment le calcul se fait dans le cas ou il y a 2 usufruitiers (mari 68 et femme 65) et 3 nus-propriétaires (leurs enfants) et qu’ensemble (usufruitiers et nus-propriétaires) ils décident de vendre le bien immobilier ? Merci à vous

Voici ce que me répond mon ia (à vérifier auprès de votre notaire):

En Belgique, le calcul de la répartition du prix de vente d’un bien immobilier entre usufruitiers et nus-propriétaires se fait selon une méthode spécifique lorsqu’ils décident ensemble de vendre le bien. Voici comment cela se déroule dans le cas de deux usufruitiers (mari de 68 ans et femme de 65 ans) et trois nus-propriétaires (leurs enfants) :

## Étapes du calcul

1. **Détermination de la valeur vénale du bien**

La première étape consiste à établir la valeur marchande actuelle du bien immobilier.

2. **Application du coefficient d’usufruit**

Pour ce cas particulier avec deux usufruitiers d’âges différents, on utilise généralement le coefficient correspondant à l’usufruitier le plus jeune, soit la femme de 65 ans[1][3].

Selon le tableau des coefficients :

– Pour la tranche d’âge de 65 à 69 ans, le coefficient est de 8[3].

3. **Calcul de la valeur de l’usufruit**

La valeur de l’usufruit est calculée comme suit :

Valeur de l’usufruit = Valeur vénale × (Coefficient ÷ 100)[1]

4. **Calcul de la valeur de la nue-propriété**

La valeur de la nue-propriété est la différence entre la valeur vénale et la valeur de l’usufruit[1].

## Répartition du prix de vente

– **Part des usufruitiers** : Les deux usufruitiers se partageront la valeur calculée de l’usufruit[2].

– **Part des nus-propriétaires** : Les trois enfants se partageront la valeur de la nue-propriété à parts égales[2].

## Exemple chiffré

Supposons que la valeur vénale du bien soit de 300 000 €.

1. Valeur de l’usufruit = 300 000 € × (8 ÷ 100) = 24 000 €

2. Valeur de la nue-propriété = 300 000 € – 24 000 € = 276 000 €

Répartition :

– Usufruitiers (mari et femme) : 24 000 € à partager

– Nus-propriétaires (3 enfants) : 276 000 € ÷ 3 = 92 000 € chacun

## Points importants

– L’accord de tous les parties (usufruitiers et nus-propriétaires) est nécessaire pour procéder à la vente[2][4].

– La répartition du prix de vente doit être clairement définie dans l’acte de vente[4].

– Il est recommandé de consulter un notaire pour s’assurer de la légalité et de l’équité de la transaction[2].

Cette méthode de calcul permet une répartition équitable du prix de vente, tenant compte des droits respectifs des usufruitiers et des nus-propriétaires.

Citations:

[1] https://exxelim.be/index.php/2024/06/05/comment-calculer-la-valeur-dun-usufruit-ou-dune-nue-propriete/

[2] https://www.century21.be/fr/la-vente-dune-maison-avec-usufruit

[3] http://succession-wb.info/Calcul_usufruit.html

[4] https://www.cogedim.com/investir/les-solutions-pour-investir-dans-le-neuf/l-achat-en-nue-propriete/usufruit/vente-dun-bien-en-usufruit-repartition/

[5] https://blog.immoweb.be/fr/usufruit-dune-habitation-du-calcul-a-la-pratique/

[6] https://www.beobank.be/fr/blog-conseils/que-vaut-votre-usufruit.html

Bonjour et merci pour votre réponse. J’ai cependant un doute car les 2 usufruitiers sont vivants. Je ne vois pas d’où provient votre coefficient de 8 car il n’y a dans ce cas ci pas de succession … Pouvez-vous éclairer ma lanterne ? Merci encore

J’ai été surpris également par ce coefficient utilisé par l’ai et j’ignore la raison.

Comme je vous l’ai dit, il faut faire vérifier tout cela par votre notaire.

Bonjour. Merci pour cette page très intéressante. Une fois calculé le montant de la conversion de l’usufruit, par exemple pour le conjoint survivant, ce montant est-il soumis aux droits de succession ?

Non, le montant de la conversion de l’usufruit n’est pas soumis aux droits de succession pour le conjoint survivant[6]. En effet, le Code des droits de succession stipule qu’aucune déduction n’est opérée si l’usufruit est exempt des droits de succession et de mutation par décès[6].

La conversion de l’usufruit est une opération qui modifie la nature des droits du conjoint survivant, mais elle n’entraîne pas de nouvelle transmission successorale. Le conjoint survivant a déjà été soumis aux droits de succession sur la valeur de son usufruit lors du décès de son époux. La conversion ne fait que transformer cet usufruit en un autre droit (pleine propriété, somme d’argent ou rente), sans créer de nouvelle base imposable.

Il est important de noter que cette exemption s’applique spécifiquement à la conversion de l’usufruit du conjoint survivant. Les modalités fiscales peuvent différer pour d’autres types de conversions ou pour d’autres bénéficiaires.

Citations:

[1] https://pareto.be/fr/quand-et-comment-proceder-a-une-conversion-dusufruit/

[2] https://www.actualitesdroitbelge.be/droit-de-la-famille/successions/les-droits-successoraux-du-conjoint-survivant/l-usufruit-du-conjoint-survivant-et-sa-conversion

[3] https://www.consilium-gst.be/conversion-de-lusufruit-du-conjoint-survivant-etat-des-lieux/

[4] https://dial.uclouvain.be/pr/boreal/object/boreal:276568/datastream/PDF_01/view

[5] https://degroote-deman.be/fr/nouvelles/usufruit-heritier/

[6] https://www.wallonie.be/sites/default/files/2019-05/code_des_droits_de_succession.pdf

[7] https://www.delen.bank/fr-be/blog/la-conversion-de-l-usufruit-du-conjoint-survivant

[8] https://www.stradalex.com/fr/sl_rev_utu/document/csw_cel1999_1p27

[9] https://matheo.uliege.be/bitstream/2268.2/12034/4/La%20conversion%20de%20l'usufruit%20du%20conjoint%20survivant%20dans%20le%20cadre%20des%20familles%20recompos%C3%A9es..pdf

[10] https://www.service-public.fr/particuliers/vosdroits/F2132

[11] https://www.notaire.be/heritage/repartition-de-lheritage-sans-testament/heritage-dun-conjoint