Usufruit temporaire : bien monté ou bombe à retardement ?

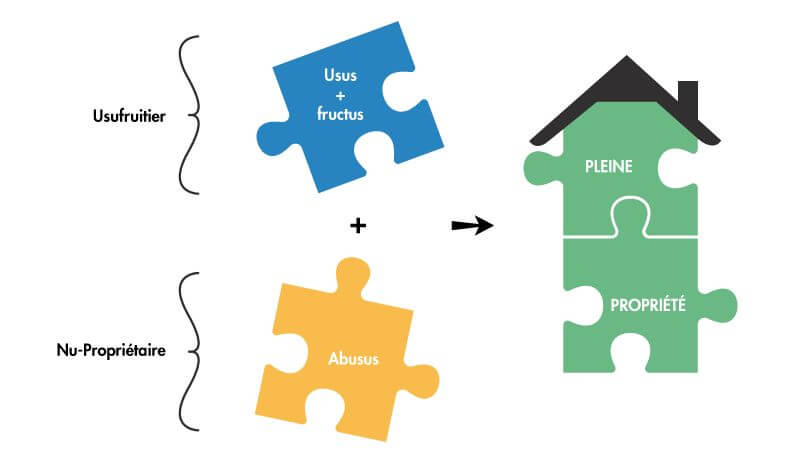

L’usufruit détenu par la société et la nue-propriété achetée par l’administrateur, c’est un classique en optimisation patrimoniale. Je le conseille régulièrement…

Mais beaucoup d’actes sont mal rédigés, ce qui peut coûter cher en cas de contrôle.

3 règles essentielles à respecter :

✅ Une valorisation économique justifiée → Finie la règle des 80%, place aux formules précises !

✅ Une durée cohérente → Pas de minimum légal, mais 20 ans est souvent recommandé pour éviter la question d’un abus fiscal.

✅ Une indemnisation correcte en fin d’usufruit → L’administrateur doit indemniser la société pour l’enrichissement injustifié pour éviter un avantage anormal ou bénévole ou un avantage de toute nature

Beaucoup d’actes ne respectent pas ces principes.

Bonne nouvelle : il est souvent possible de corriger le tir avant qu’il ne soit trop tard.

Si on en profitait pour relire votre acte, je vous dis s’il est solide… ou risqué ! 😉

Ensemble, réduisons votre facture fiscale autour d’un café

Comments are closed here.